이번 포스팅은 고객님들이 가장 관심을 많이 가지시는

양도소득세에 대해서 포스팅 해볼까 합니다

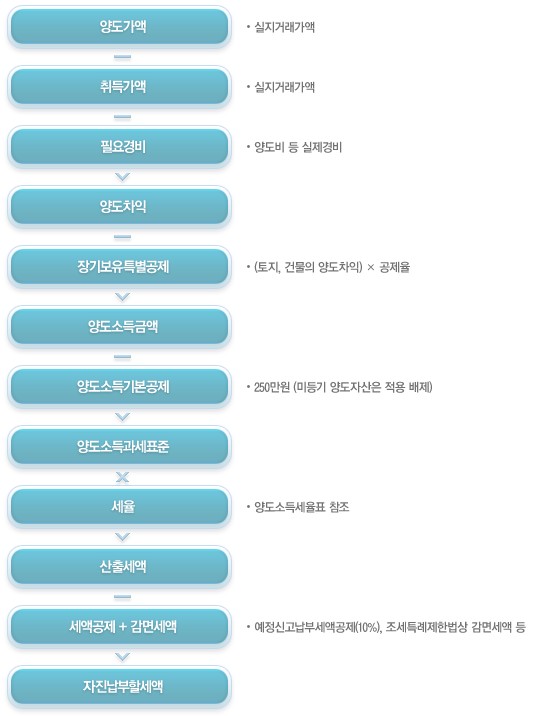

기본적인 표를 먼저 보실까요?

대표사진 삭제

사진 설명을 입력하세요.

큰 틀로 봤을 때

"양도차익 = 실지양도가액 - 실지취득가액 - 기타 필요경비"

라고 보시면 될 것 같네요

여기서 '실지양도가액'이란 상대방으로부터 실제 수수하는 거래금액을 말하고

'실지 취득가액'이란 취득에 소요된 실제 취득가액을 말합니다

이 때 취득시 부대 비용은 취득가액 포함되고

부대 비용은 부동산을 취득하면서 지출한 비용 중 취득가액 이외의

취득세 및 등록세, 중개수수료 등 취득에 소요된 모든 비용이 포함됩니다

소유권 확보를 위한 소송비용, 명도비용, 인지대 등도 포함됩니다

'기타필요경비'의 개념은

- 취득 후 지출 비용 (자본적 지출액 16년 2월 17일 이후 적격 증빙만 가능)

부동산을 취득한 후 용도변경, 개량, 이용편의를 위하여 지출한 비용

샤시 설치비용, 발코니 개조비용, 난방시설 교체비용 등을 말함

-양도비용

자산을 양도하기 위하여 직접 지출한 계약서 작성비용, 공증비용, 인지대, 소개비

양도소득세 신고서 작성비용 등을 말함

이 두가지를 합한 것이라 생각하시면 됩니다

여기서 자본적 지출액을 짚고 넘어갈 부분이 있습니다

1. 16.2.16 이전 자본적 지출액은 적격증빙 or 간접증빙이 모두 인정되었습니다

양도자산과 관련하여 사실상 지출 사실이 확인되는 경우 필요경비로 인정해주었던거죠

예를 들면 공사계약서, 견적서 등등입니다 하지만

2. 양도일 18.3.31 이전과 자본적 지출의 지출일 16.2.17 이후는

적격증빙(세금계산서, 계산서, 신용카드매출전표,현금영수증)을 수취한 경우에 한하여

필요경비로 인정 받을 수 있게 되었습니다

3. 18.4.1 이후 다시 한번 개정되어 증빙요건을 합리화 하였고

실제 지출이 확인되는 경우 즉, 적격증빙과 금융거래증빙(계좌이체등)을 필요경비로

인정하게 되었습니다 단,자본적지출액 중 2016.2.17 전에 지출한 분은 당시 규정으로

판단하셔야 합니다

복잡하네요^^; 이번포스팅은 양도소득세의 큰 틀을 설명해 드렸고

다음 포스팅에서는 항목 별로 세세하게 알아보는 시간을

갖도록 하겠습니다 감사합니다

'부동산 이야기' 카테고리의 다른 글

| 2월 19일부터 '전월세 금지법' 시행 (21.2.19) (0) | 2021.02.25 |

|---|---|

| 광명 시흥 신도시 6번째 신도시로 조성 확정 (21.2.24) (0) | 2021.02.25 |

| [취득세] 취득시 일시적 2주택 적용여부 (0) | 2020.12.12 |

| [취득세] 주택수 산정 방법에 대해서 (0) | 2020.12.11 |

| 취득세 1세대의 범위 기준 (0) | 2020.12.04 |